Pague menos imposto: Porque ficar atento ao receber imóvel como herança?

Publicado por:

Suchodolski

Você recebeu um imóvel como herança e pretende vendê-lo?

Imagino que você gostaria de vender o imóvel pagando o mínimo possível de impostos, desde que legalmente, certo?

Inúmeras pessoas recebem imóveis (casas, apartamentos, terrenos, etc.) como herança e rapidamente os vendem. Isso ocorre porque precisam do dinheiro ou porque muitas vezes esses imóveis são recebidos por mais de um herdeiro (irmãos, primos, etc.) e faz muito mais sentido para todos que cada um receba sua parte em dinheiro do que uma parte de um imóvel.

O que pouca gente sabe é que nessa hora muitos acabam pagando muito mais imposto do que deveriam!

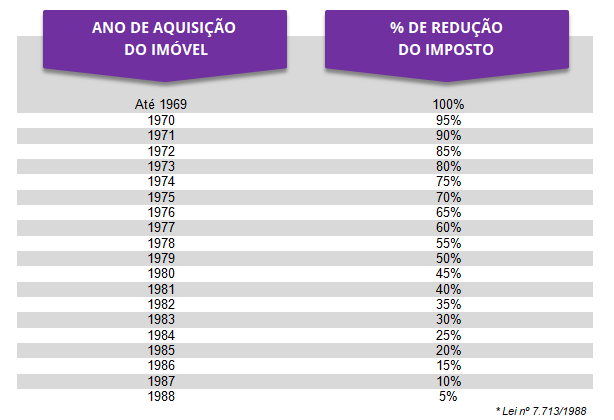

Isso porque para o caso de imóveis comprados pelo falecido há muitos anos existe um benefício fiscal que pode fazer, inclusive, com que nenhum imposto de renda sobre o ganho de capital seja devido na hora da venda do imóvel!

Veja abaixo a tabela de redução do imposto sobre o ganho de capital de imóvel adquirido até 1988:

Além disso, a lei brasileira prevê também outras reduções do imposto mesmo para imóveis adquiridos depois de 1988 e especialmente até 1996, muito embora ainda haja reduções para depois dessa data.

Ocorre que este benefício é concedido ao falecido e, portanto, precisa ser colocado em prática no momento da realização do inventário. Caso os herdeiros não façam nada e simplesmente transfiram o imóvel para si sem atentarem-se às formalidades, acabarão possivelmente por pagar muito mais impostos do que precisariam.

Veja o seguinte exemplo:

Maria recebe por herança de seu pai, José, um imóvel comprado em 1982 pelo equivalente a R$ 20.000,00 à época (valor este incluído na declaração de imposto de renda de José) e imediatamente o vende, em 01 de dezembro de 2020, pelo valor de R$ 600.000,00.

Caso Maria não se prepare antecipadamente para venda, ela basicamente pagará um imposto de 15% sobre o ganho da venda, ou seja, 15% sobre R$580.000,00 o que é equivalente a R$ 87.000,00 em imposto.

De outro lado, caso Maria se prepare antecipadamente atualizando o valor do imóvel no momento do recebimento da herança, conforme permite a lei, seria possível pagar apenas aproximadamente R$ 15.000,00 de imposto, no momento da atualização do valor, ao invés dos R$87.000,00 quando da venda. Assim, Maria teria uma economia de R$ 72.000,00 implicando, portanto, em uma redução de aproximadamente 83% do imposto que seria devido.

É claro que é preciso analisar caso a caso, levando-se em conta principalmente: 1 – o tamanho da economia a ser obtida; 2 – a disponibilidade dos herdeiros em antecipar o pagamento do imposto reduzido para o momento do recebimento da herança; e 3 – quando deverá ocorrer a venda do imóvel.

Analisando todos estes fatores, certamente é possível chegar a uma decisão consciente e informada, a qual trará os maiores benefícios para os herdeiros.

Por fim, é importante mencionar que o atual projeto de reforma tributária do governo Bolsonaro visa alterar essa mecânica de benefícios, de modo que é extremamente importante aproveitar em quanto é tempo e a legislação não é alterada!

Se você quiser saber mais a respeito, fique a vontade para entrar em contato pelo WhatsApp através do botão no canto inferior direito desta página, enviando um e-mail para contato@suchodolski.com, ou através do formulário de contato abaixo . Será um prazer atendê-lo!